住宅ローンの借り換えについて

住宅ローンの「借り換え」とは

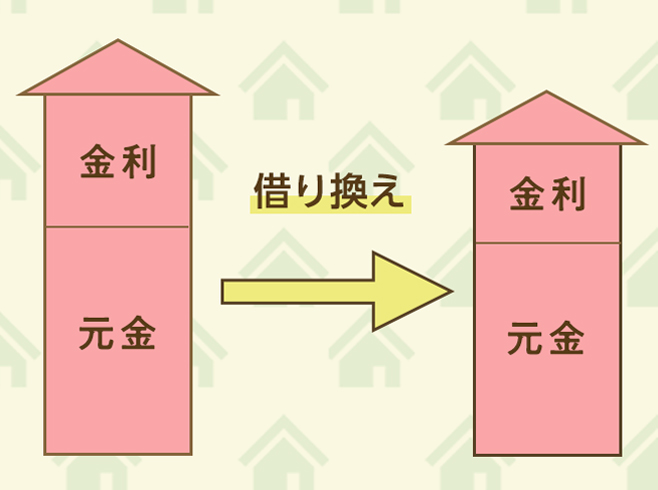

住宅ローンの「借り換え」は、返済中の毎月のローン支払額を、今よりも少なくすることを目的としています。具体的には、今の金利よりも低い設定で借り入れができる金融機関で、新たに住宅ローンを組み直すということです。しかし、借り換えに際しては、一定の効果を得るためにはいくつかの条件があり、また、注意すべき点もありますから、それらを見ていきましょう。

より効果的な借り換え

「借り換え」の目的はローン返済の負担を減らすことですから、そのためにはまず金利差に注目します。

例えば、残りの返済期間が25年で、残債(元金)2,000万円を金利2.5%で返済していく場合、総返済額は26,917,004円になります。これを金利1.5%で借り換えることができれば、総返済額は23,996,180円に減らすことができます。その差は300万円近くになります。このように、金利差で生まれる返済額の減少という効果はとても魅力的ですね。

ではこの効果をより大きく生むためには、どのような条件が必要なのでしょうか。

一般的には、

1.金利差が1%以上あること

2.残りの返済金額(元金)が1,000万円以上あること

3.残りの返済期間が10年以上あること

という三つの条件を備えていることが必要だと言われています。

借り換えのメリット・デメリット、注意点

【メリット】

借り換えの最大のメリットは、総返済額を減らせるということです。総返済額が減れば、毎月の返済額を減額したり、返済期間を短縮したりと、ライフプランに応じて資金計画の再編成が行えます。

例えば、教育資金に不安を感じていたのなら、その部分に補填(ほてん)ができます。また、老後の生活が心配だったのなら、早めに完済することである程度不安が和らぐでしょう。ただし、前述のように、どれ程のメリットが出せるかは金利差にかかっています。

【デメリット】

デメリットを挙げるとすれば、「借り換え」には手数料などの諸費用が必要だという点です。現融資契約の終了と新規融資契約の開始に際しては、それぞれ費用が発生します。以下に借り換えにかかる諸費用を記します。

〈現住宅ローンの完済手続き〉

・全額繰上げ返済手数料:現在借り入れている住宅ローン残高を全額繰上げ返済する必要があり、その際に発生する手数料です。現在融資を受けている金融機関に支払います。

〈新規住宅ローンの融資手続き〉

・保証料:万が一返済不能に陥ってしまったときに、残高の返済を保証会社に行ってもらうために支払う費用です。金融機関が提携している保証会社に支払います。

・融資事務手数料:借り入れ先の金融機関に支払います。金額は金融機関ごとに異なるので、確認が必要です。

・印紙税:新たに取り交わす「金銭消費貸借契約証書」に貼付する印紙費用です。印紙税額は、ローンの借入金額によって異なります。

〈不動産登記手続き〉

・抵当権抹消費用:現在借り入れている金融機関の抵当権抹消登記をする際に、登録免許税がかかります。また、登記手続きを代行する司法書士への報酬費用も必要です。

・抵当権設定費用:新たに借り入れる金融機関の抵当権設定登記について、登録免許税がかかります。こちらも司法書士に支払う費用が必要です。

【借り換えの注意点】

「借り換え」にあたって注意すべき事は、メリットからデメリットを差し引いて、いかに大きなメリットが出せるかという点です。つまり、金利差から得られる総返済額の減額分と、発生する諸費用のマイナス分をきちんと算出して、前者が大きければ大きいほど「借り換え」の意味はあるということです。

こんな記事も読まれています

- 不動産購入|購入コンテンツ

- 住宅ローンにはどんな種類がある?

- 不動産購入|購入コンテンツ

- 住宅ローンの返済期間はどう考える

- 不動産購入|購入コンテンツ

- 「フラット35」について

- 不動産購入|購入コンテンツ

- 住宅ローンの金利タイプとは

- 不動産購入|購入コンテンツ

- 家を買い替える強い味方「買い替えローン」

不動産お役立ち情報で、いろいろ学ぶ

賃貸物件を探す

売買物件を探す

会社案内

ピタットハウス北岡崎店

〒444-0913

愛知県岡崎市葵町7-11-2F

TEL:0564-73-7555

FAX:0564-73-7550

営業時間:10:00~18:00

定休日:水曜日(盆・正月)

不動産を売る・貸すW査定

一戸建て・一軒家・土地・分譲マンション・店舗・事務所・倉庫・工場・空き家・空地など岡崎市周辺の不動産の売却ならまずは、地元の不動産屋に無料相談。不動産を売り買い方・売る・貸すW査定は、岡崎市不動産会社へ

不動産がいくらで貸せるか

不動産を活用したい。空き家を所有・空き家問題・空き家対策など、リスクや責任が怖い。でも、家賃収入を得て、固定資産税や維持管理費・住宅ローンに充てたい、転勤中などの一定期間貸したい |岡崎市不動産会社に

空き家対策・問題・管理

空き家を利活用したい!!法律や仕組みが良く分からない、安心・安全に収入を得たい。全て信頼できる人に任せたい。空き家問題・空き家利活用・空き家管理など、岡崎市でご所有の不動産でお困りの際は、Pitat House 。

賃貸経営の悩み無料相談

賃貸経営でお悩み。過剰な投資の削減、問題点を見つければ、利益が出るかも知れません。現在賃貸経営をしていて、ご不安な方から、これから不動産購入・建築・相続・空き家を受ける方など、岡崎市不動産会社に無料相談

無料相談・悩み相談

空き家問題や不動産の事などで困っている。誰に相談すれば?岡崎市エリアにて空き家をお持ちや、不動産をお持ちで、単に貸す・売るだけでなく、不動産に関する悩み事は、岡崎の無料相談会を活用してみては?

経験高い管理会社に無料相談

賃貸経営が順調ではない、管理にも不安を抱えている。不動産の悩みは色々です。滞納・老朽化・クレーム・修繕費・管理・サブリース・家賃保証・空き家など、心配は多いのでは?そんな時は、近くのピタットハウス北岡崎店

LINEで賃貸・部屋探し

お部屋探しは、【 スピード 】が重要です。賃貸探しはコツがあり、新着・非公開など、誰よりも早く探したいなど、岡崎のPitat Houseの公式サイトを登録頂くと、LINEやMailにも届くので是非登録を

不動産のお役立ち情報

ピタットハウス北岡崎店の【 不動産のお役立ち情報 】では、お部屋の探し方や、見学、資金などが詳しく学ぶ事が出来ます。不動産オーナー様向けの内容も公開、目的別に調べる事が出来き、不動産を管理などを学ぶ

おすすめ!!人気ランキングが高い不動産は、岡崎市不動産屋の賃貸・売買ピタットハウス北岡崎店で早めにチェック。フリーレント(入居時の家賃サービス)・割引賃貸物件・仲介手数料無料など、スタッフと仲良くなって交渉して貰うと時期やタイミングによって、お値打ち物件が見つかるかも、貸す・借りる・売る・買うは、近くの岡崎市の空き家管理・空き家対策も、岡崎の賃貸管理会社・不動産会社